Author: Luluk Makmuna, S. Ak. & Putri Retno Asri S, Ak.

Saat ini kerap kali kita mendengar isu terkait dengan pengembangan bisnis (holding company). Upaya ini dilakukan agar perusahaan tetap going concern. Berdasarkan PSAK 22, kombinasi bisnis merupakan penyatuan dua atau lebih perusahaan yang terpisah menjadi satu entitas ekonomi untuk memperoleh suatu pengendalian bisnis. Dalam praktiknya, pengembangan bisnis dapat dilakukan dengan mendirikan anak perusahaan (subsidiary), joint venture dan asosiasi. Di Indonesia, perusahaan perbankan syariah seperti BRI Syariah, BNI Syariah dan Mandiri Syariah telah melakukan merger menjadi BSI (Bank Syariah Indonesia).

Secara konsep akuntansi, penggabungan usaha terbagi menjadi dua yaitu : pertama, akuisisi dengan entitas sepengendali (PSAK 38) merupakan suatu penggabungan transaksi atau peristiwa bisnis dimana anak perusahaan (subsidiary) dikendalikan oleh satu induk perusahaan (ultimate parent). Dalam PSAK 38, metode akuisisi yang digunakan yakni metode penggabungan kepemilikan atau pooling of interest. Dimana aset dan liabilitas (aset neto) bisnis yang diakuisisi dengan pengukuran jumlah yang tercatat (nilai buku), penyerahan selisih imbalan serta jumlah yang tercatat dalam komponen tambahan modal disetor. Kemudian, selisih tersebut terletak di ekuitas saat bisnis yang diakusisi terjual kepada entitas tidak sepengendali maupun hilang sepengendalian. Biaya atas akuisisi diakui sebagai beban kecuali diterbitkannya efek utang serta efek ekuitas.

Kedua, akuisisi entitas tidak sepengendali (PSAK 22) merupakan suatu penggabungan transaksi atau peristiwa bisnis dimana beberapa anak perusahaan (subsidiaries) dikendalikan oleh dua atau lebih induk perusahaan. Dalam PSAK 22, metode perhitungannya menggunakan metode akuisisi (acquisition method), dimana aset dan liabilitas (aset neto) bisnis yang diakuisisi diukur berdasarkan nilai wajar. Selisih atas penyerahan imbalan dan nilai wajar aset neto yang diterima dalam bentuk goodwill (negative goodwill sebagai penghasilan). Selanjutnya, goodwill di-impairment secara rutin. Seperti halnya dalam PSAK 38, biaya atas akuisisi diakui sebagai beban kecuali diterbitkannya efek utang serta efek ekuitas. Berikut ini penulis sajikan tahapan dalam proses akuisisi yaitu:

Dalam proses akuisisi, apabila terdapat selisih lebih harga akuisisi dengan nilai wajar ekuitas yang diakuisisi disebut goodwill. Berikut ini ilustrasi untuk perhitungan dan pencatatan goodwil sebagai berikut :

1.Akuisisi Tunggal

PT. Indofood Sukses Makmur Tbk (INDF) membeli 60% saham PT. Mayora Indah Tbk. (MYOR) yang tidak diperdagangkan di bursa efek sebesar Rp 630 M. Sedangkan, 40% Saham PT. Mayora Indah Tbk. (MYOR) yang diperdagangkan di bursa efek sebesar Rp 400 M. Nilai wajar aset neto PT. Mayora Indah Tbk (MYOR) adalah Rp 700 M.

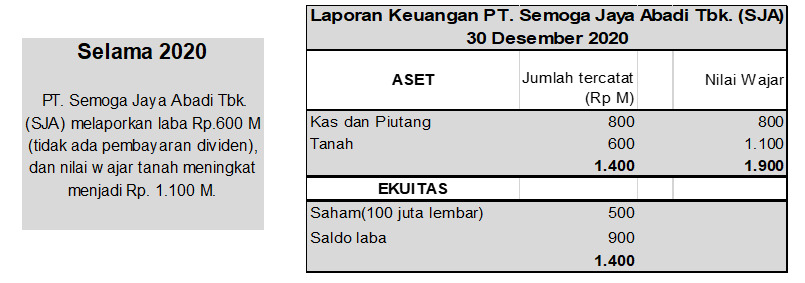

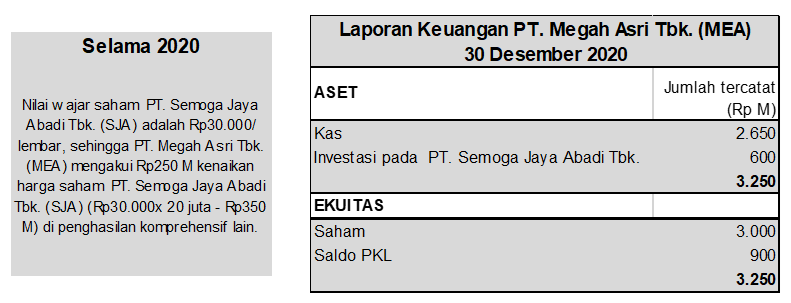

2.Akuisisi Bertahap