Author : Dewi Rahmawati, Amd.

Pajak merupakan salah satu sumber kontribusi yang diharapkan pemerintah selalu mencapai target yang telah ditentukan setiap tahunnya, tidak dapat dipungkiri bahwa keberadaan pajak selalu dapat ditemui dalam segala macam kegiatan. Contohnya saja di indonesia jumlah penduduk mencapai 260 Juta dan tentu dari banyaknya penduduk di indonesia mereka melakukan pekerjaan untuk membiayai kelangsungan hidup, belum lagi jumlah perusahaan yang berdiri di indonesia yang tentu akan dikenakan pajak penghasilan bagi orang pribadi yang telah memenuhi persyaratan subjektif dan objektif bidang perpajakan wajib dikukuhkan menjadi wajib pajak dan membayar pajak atas penghasilan yang diterima apabila tidak bekerja di sebuah perusahaan dan membayar angsuran pajak setiap bulan, apabila bekerja di sebuah perusahaan maka akan dipotong atau bahkan dipungut pajak dan membayar pajak penghasilan bulanannya. Sedangkan perusahaan sendiri memiliki kewajiban pajak seperti :

- Pasal 21 atas pemotongan penghasilan para pegawai

- Pasal 22 apabila bertransaksi dengan badan pemerintah maupun ekspor impor

- Pasal 23 apabila transaksi atas deviden, royalti, bunga, sewa dan sejenisnya

- Pasal 25 atas angsuran bulanan

- Pasal 4 ayat 2 apabila perusahan dipotong dari bunga deposito, sewa tanah bangunan, hadiah undian dll

- Pasal 29 apabila jumlah pajak terutang suatu perusahaan dalam satu tahun pajak lebih besar dari jumlah kredit pajak yang telah dipotong atau dipungut

- Pajak Pertambahan Nilai apabila suatu perusahaan sudah dikukuhkan menjadi Pengusaha Kena Pajak maka harus memungut PPN dan menerbitkan faktur pajak.

Sedangkan dalam membeli suatu barang akan dikenakan pajak pertambahan nilai dan kita wajib membayar pajak daerah atas makanan yang kita beli di suatu tempat makan, membayar pajak kendaraan bermotor dan masih banyak jenis pajak yang dapat dijumpai dalam setiap kegiatan. Oleh sebab itu pemerintah selalu berusaha mencari cara agar dapat mendongkrak penerimaan pajak. Tidak tanggung-tanggung Presiden Joko Widodo yang baru dilantik pada bulan Oktober 2019 lalu mengatakan dalam pidato pertamanya setelah dilantik sebagai presiden untuk periode 2019-2024 yang akan menerapkan Omnibus Law, Omnibus Law adalah adalah suatu Undang-Undang yang dibuat untuk menyasar satu isu besar yang mungkin dapat mencabut atau mengubah beberapa Undang-Undang sekaligus sehingga menjadi lebih sederhana. Istilah hukum tersebut belakangan ini. Pasalnya, pemerintah Indonesia sedang menyusun Omnibus Law yang tujuan akhirnya untuk mendorong pertumbuhan ekonomi nasional. Ada tiga hal yang disasar pemerintah salah satunya yakni tentang Undang-Undang Perpajakan.

Menurut menteri keuangan, presiden meminta agar omnibus law dalam perpajakan terbagi menjadi 6 cluster yaitu :

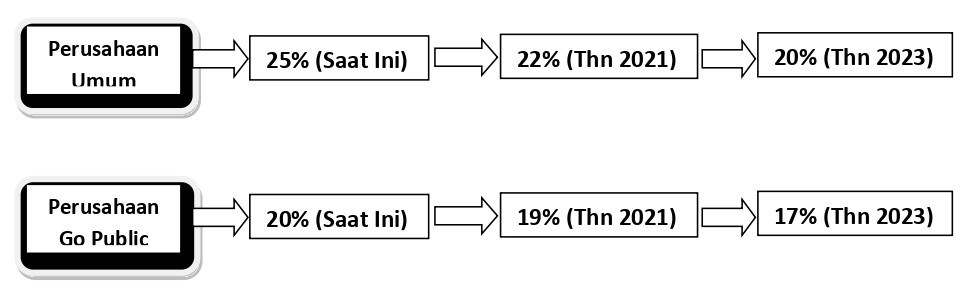

- Cluster pertamamengatur Undang Undang Pajak Pemghasilan (UU PPh) tentang penurunan tarif PPh badan dan PPh bunga

2. Cluster kedua mengatur Undang-Undang Pajak Pertambahan Nilai (UU PPN) tentang perubahan rezim perpajakan menjadi teritorial, mengatur bagaimana penghasilan ataas deviden dari luar negeri akan dibebaskan pajak asal diinvestasikan di indonesia.

2. Cluster kedua mengatur Undang-Undang Pajak Pertambahan Nilai (UU PPN) tentang perubahan rezim perpajakan menjadi teritorial, mengatur bagaimana penghasilan ataas deviden dari luar negeri akan dibebaskan pajak asal diinvestasikan di indonesia.

3. Cluster ketiga mengatur Undang-Undang Ketentuan Umum Perpajakan (UU KUP) tentang Orang Indonesia yang tinggal di luar negeri 183 hari, mereka bisa berubah menjadi subjek pajak luar negeri, jadi tidak membayar pajaknya di Indonesia dan sebaliknya orang asing yang tinggal di Indonesia lebih dari 183 hari, mereka menjadi subjek pajak di dalam negeri dan membayar pajaknya di Indonesia dari penghasilannya yang berasal dari Indonesia.

4. Cluster keempatmengatur Undang-Undang Kepabeanan tentang keringanan sanksi pembetulan SPT Tahunan atau masa terutama bagi wajib pajak kurang bayar atau dalam masa pembetulan SPT, penurunan sanksi denda sebesar 1% untuk faktur pajak yang tidak dibuat atau faktur pajak yang tidak disetor tepat waktu.

5. Cluster kelima mengatur Undang-Undang Cukai tentang pengenaan perusahaan platform digital untuk pemungutan PPN dan bagi mereka yang tidak memiliki Bentuk Usaha Tetap (BUT) di Indonesia, seperti Google, Amazon untuk memungut, menyetordan melaporkan PPN kepada pihak pajak.

6. Cluster keenam mengatur Undang-Undang Pajak Daerah dan Retribusi Daerah tentang insentif-insentif pajak seperti tax holiday, super deduction, tax allowance, Kawasan Ekonomi Khusus (KEK), PPh untuk surat berharga, dan insentif pajak daerah dari Pemda.

Diharapkan dengan diterapkannya omnibus law kedepannya maka dapat meningkatkan iklim usaha yang kondusif bagi para investor, meningkatkan pertumbuhan ekonomi di indonesia, meningkatkan kepastian hukum, mendorong kepatuhan sukarela wajib pajak dan menciptakan keadilan berusaha antara pelaku usaha baik didalam dan diluar negeri.